του

Γιώργου Α. Σαββάκη

H αγορά περίμενε εναγωνίως την ανάλυση του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους, καθώς και τις εκτιμήσεις του για την πορεία της χώρας τα επόμενα χρόνια. Παρότι σε γενικές γραμμές η αποτύπωσή του κρίνεται θετική, είναι πολλοί οι αστερίσκοι και οι προϋποθέσεις που θέτει για μια σταθερή πορεία ανάπτυξης.

Και κάπως έτσι η αγορά των ομολόγων και των μετοχών έμειναν μάλλον αδιάφορες στην είδηση. Και… κάπως έτσι, επίσης, το μπαλάκι παραμένει στα χέρια της ελληνικής κυβέρνησης, η οποία (ακόμα) καλείται να δώσει απτά δείγματα γραφής σε συγκεκριμένα μέτωπα της οικονομίας.

Μετά το Eurogroup της 21ης Ιουνίου, η προσπάθεια αλλαγής σελίδας στα ελληνικά ομόλογα και τις ελληνικές μετοχές συνεχίζεται, χωρίς ωστόσο να έχει υπάρξει διάχυση της αισιοδοξίας ή επιτάχυνση στις θετικές εξελίξεις το τελευταίο χρονικό διάστημα. Αυτό που θα παραμείνει ζητούμενο για τις μετοχές και τα ομόλογα στη μεταμνημονιακή εποχή είναι να βελτιωθούν οι συνθήκες στην οικονομία για να ξεφύγει από τα χαμηλά επίπεδα στα οποία έχει βρεθεί η αγορά και μαζί της να παρασύρει και τις προσδοκίες των επενδυτών.

Οι ξένοι επενδυτές, παρότι βλέπουν το ποτήρι μισογεμάτο για την ελληνική οικονομία, θα εξετάσουν διεξοδικά την τελευταία ανάλυση του ΔΝΤ. Παράλληλα, φαίνεται να περιμένουν τα πρώτα δείγματα γραφής της κυβέρνησης μετά τις 20 Αυγούστου αναφορικά με τις δεσμεύσεις της για περισσότερες μεταρρυθμίσεις, προτού πάρουν τις αποφάσεις τους.

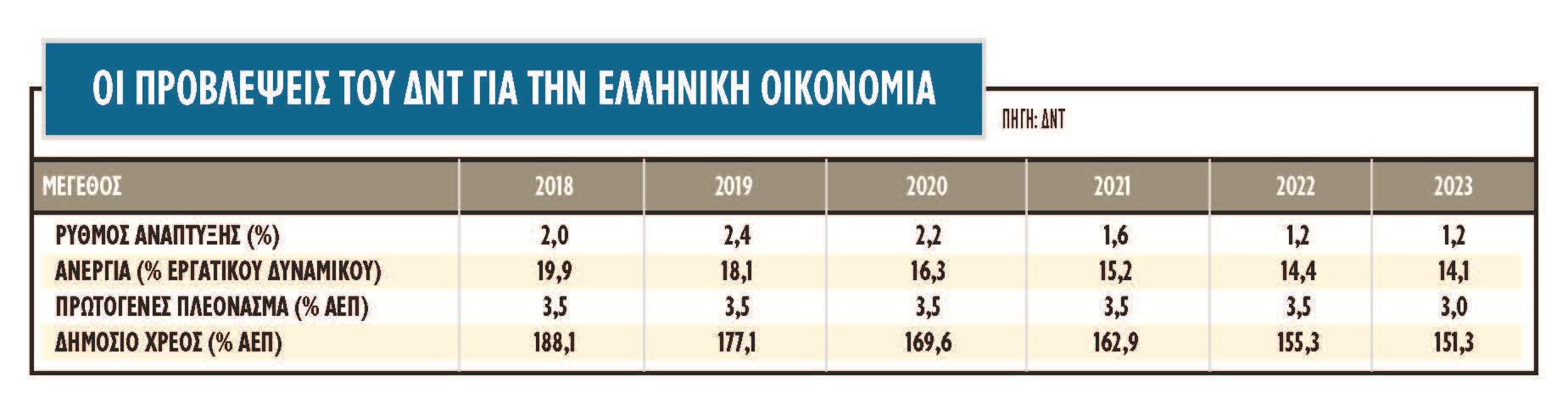

Στην οικονομία, το ΔΝΤ παράμεινε πιστό στις συντηρητικές αρχές του, αναφορικά με τη μακροπρόθεσμη ικανότητα της χώρας να αναπτυχθεί. Προβλέπει άνοδο του ΑΕΠ 2% φέτος, 2,4% το 2019 και 2,2% το 2020, η οποία, όμως, από το 2021 και μετά θα αρχίσει να μειώνεται για να πέσει στο 1,2% το 2023. Παράλληλα, η ανεργία θα μειωθεί σημαντικά στο 14,1% το 2023. Τα πρωτογενή πλεονάσματα ως το 2023 θα είναι στο 3-3,5% και το χρέος θα μειωθεί στο 151,3% στο τέλος του 2023.

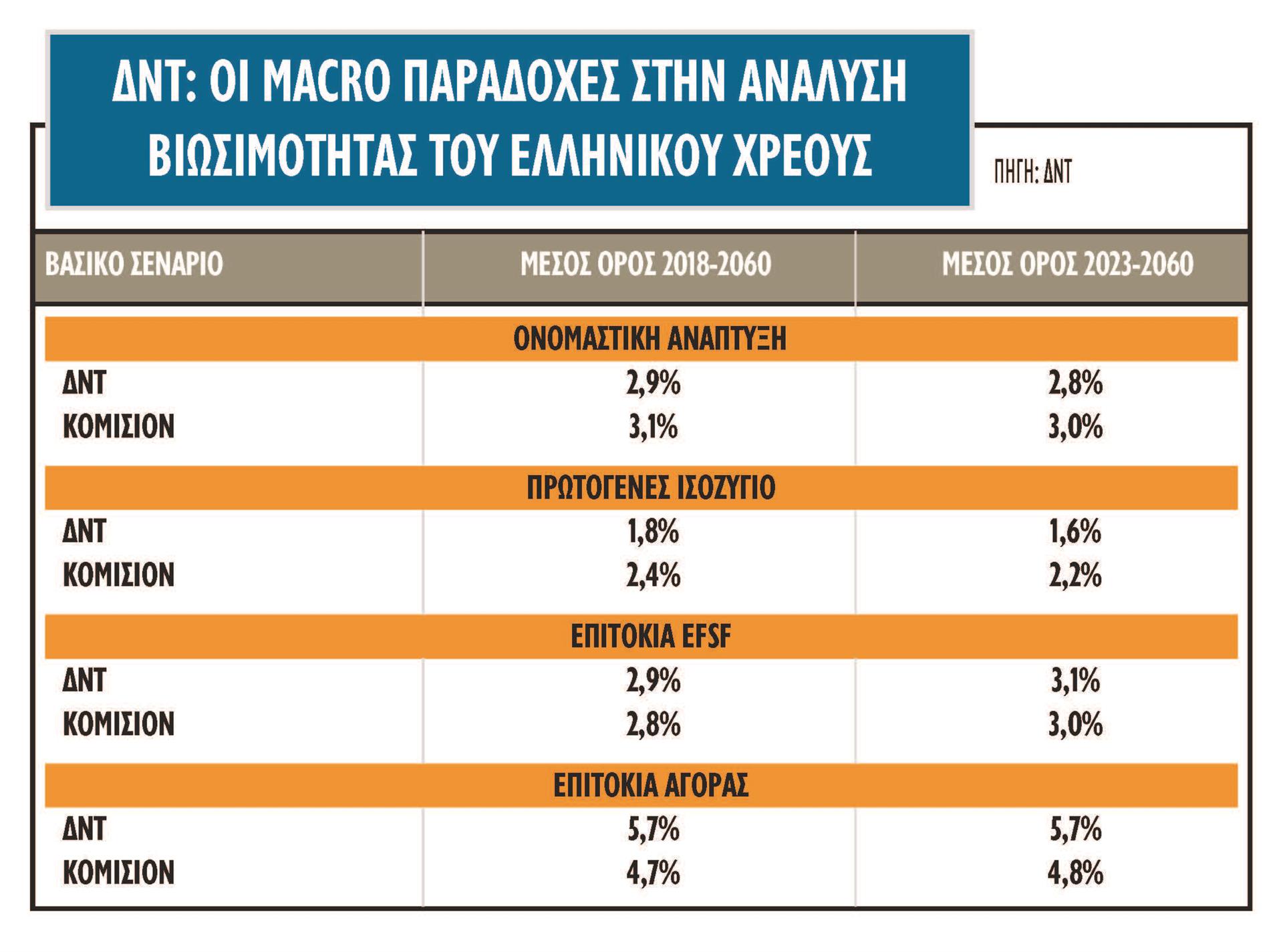

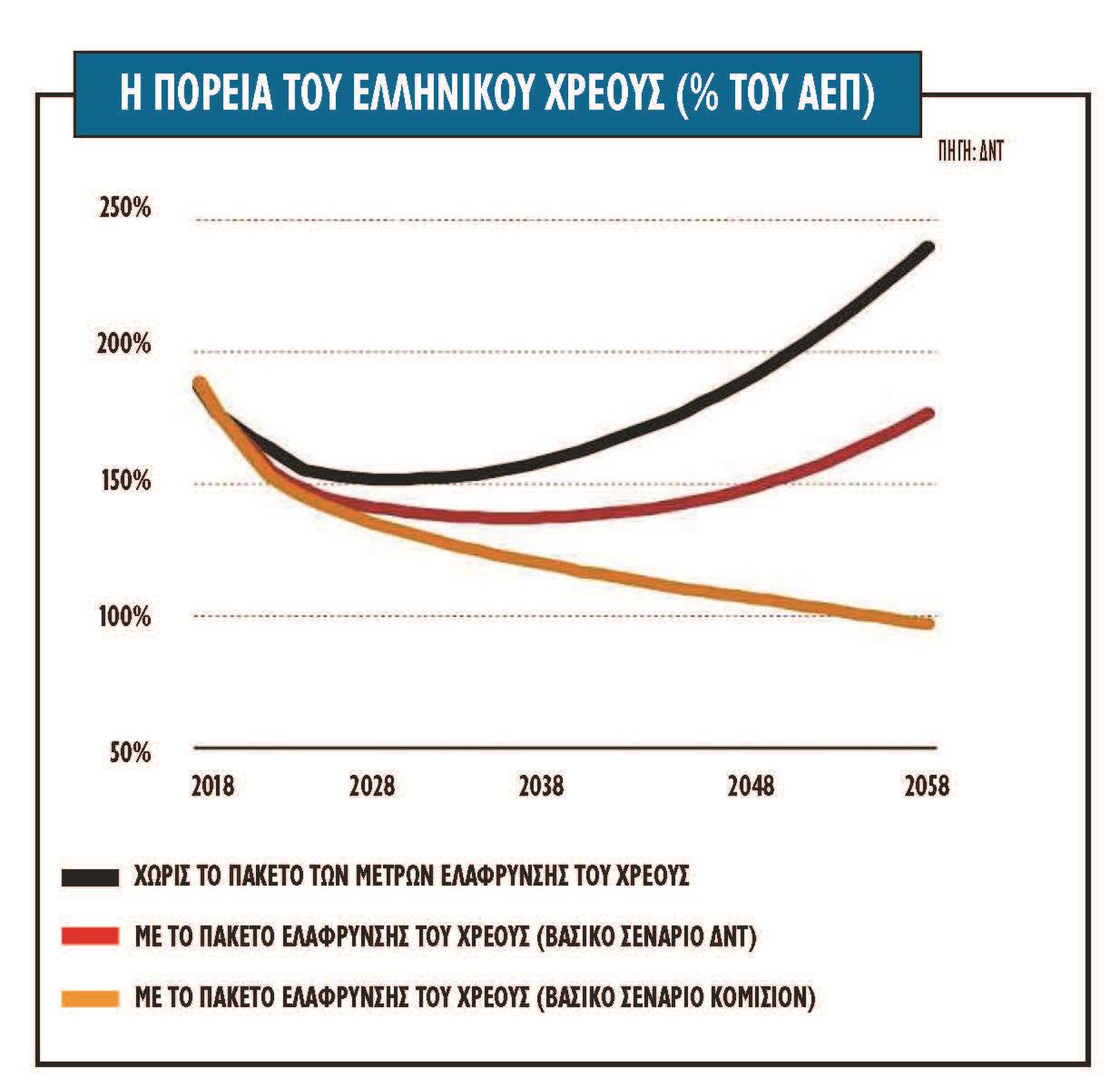

Η μεγάλη διαφορά σε σχέση με το παρελθόν από την ανάλυση βιωσιμότητας του δημόσιου χρέους (Debt Sustainability Analysis - DSA) είναι ότι η ελάφρυνση που συμφωνήθηκε με τους Ευρωπαίους εταίρους έχει βελτιώσει σημαντικά τη βιωσιμότητά του μεσοπρόθεσμα. Στον αντίποδα, οι μακροπρόθεσμες προοπτικές παραμένουν αβέβαιες.

Η κατάσταση στην αγορά

Η χρηματιστηριακή αγορά, ειδικά οι τραπεζικές μετοχές και τα ομόλογα, θεωρητικά περίμεναν με αγωνία το DSA του ΔΝΤ, ωστόσο για την ώρα δεν έχει υπάρξει αφύπνιση στις δύο αγορές. Στα ομόλογα, μάλιστα, υπάρχει ένα ελαφρύ μούδιασμα στις τιμές και μικρή άνοδος στις αποδόσεις.

Ειδικά για τις τραπεζικές μετοχές, η αλλαγή ρότας περί ανάγκης ύπαρξης πρόσθετων κεφαλαίων ύψους 10 δισ. ευρώ και κάλυψη του όποιου ελλείμματος (1,3-1,9 δισ. ευρώ για τις Εθνική Τράπεζα, Τράπεζα Πειραιώς και Eurobank) με χρηματοδοτικά εργαλεία που δεν θα προκαλούν dilution στους μετόχους, θα μπορούσε να βοηθήσει στην αλλαγή του κλίματος. Παράλληλα, στην ανάλυση του ΔΝΤ, ενώ αναφέρονται τα προβληματικά ζητήματα του DTA/DTC, το ύψος των NPEs, για πρώτη φορά γίνεται αναφορά για τις θετικές εξελίξεις του κλάδου.

Σε αυτό το σκηνικό, το αν το Χ.Α. προσφέρεται τώρα για επενδύσεις εξαρτάται από:

-Τις άμεσες κινήσεις της κυβέρνησης μετά τις 20 Αυγούστου, που μπορούν να επηρεάσουν, είτε θετικά είτε αρνητικά, την εμπιστοσύνη των ξένων επενδυτών και την ορατότητα τους για την πορεία της οικονομίας.

-Το πολιτικό σύστημα και τις αποδείξεις που θα προσφέρει ότι οι επόμενες εκλογές, όποτε κι αν διεξαχθούν αυτές, δεν θα επηρεάσουν τα μακροοικονομικά μεγέθη και τους στόχους.

-Την οικονομική και πολιτική ατζέντα, που θα πρέπει να προωθήσει τις επενδύσεις, να μειώσει τις φορολογικές στρεβλώσεις και να ενισχύσει την εξωστρέφεια και δεν θα επιτρέψει πισωγυρίσματα σε κακές πρακτικές που θα προκαλέσουν επενδυτική αποστροφή για τα εγχώρια assets.

Στο τελευταίο τρίμηνο, που η χώρα βρίσκεται στον προθάλαμο της εξόδου από τα μνημόνια, ο Γενικός Δείκτης σημειώνει ισχυρές απώλειες, της τάξεως του 11%, και σε καμία περίπτωση δεν προεξοφλεί θετικές εξελίξεις. Οι τραπεζικές μετοχές διαπραγματεύονται -20% χαμηλότερα. Η υστέρηση στο Χρηματιστήριο της Αθήνας έρχεται σε μια περίοδο που οι ξένες μετοχές βρίσκονται κοντά στο υψηλότερο σημείο των τελευταίων ετών και η ευρωπαϊκή οικονομία ανακάμπτει, ξεπερνώντας πρόσκαιρα τις αβεβαιότητες από τις εμπορικές πολιτικές.

Με εξαίρεση τις τράπεζες, οι εισηγμένες εταιρείες αναμένεται και φέτος να καταγράψουν σημαντική άνοδο κερδών, ενώ εκτιμάται ότι θα διανείμουν στους μετόχους τους μέσω μερισμάτων και επιστροφών κεφαλαίου πάνω από 1 δισ. ευρώ.

Στο ίδιο χρονικό διάστημα, τα ελληνικά ομόλογα διαμορφώνονται κοντά στα χαμηλότερά τους επίπεδα, με την απόδοση του 10ετούς να υποχωρεί κάτω από το 4%. Παρ’ όλα αυτά, οι αποδόσεις των ομολόγων είναι μόνο η μία πλευρά του νομίσματος γιατί, αν κοιτάξει κάποιος και τα spread του ελληνικού δεκαετούς έναντι του γερμανικού bund και του πορτογαλικού δεκαετούς, τότε τα συμπεράσματα είναι διαφορετικά. Παρά τη βελτίωση είναι εμφανές ότι η χώρα έχει χάσει μια μοναδική ευκαιρία μείωσης των αποδόσεων στα ομόλογα πανευρωπαϊκά, μένοντας εκτός του προγράμματος ποσοτικής χαλάρωσης (QE) της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η αποσύνδεση των αποδόσεων μεταξύ των δύο αγορών, όπως είχε συμβεί και το 2015, δείχνει ότι η εικόνα του Χρηματιστηρίου είναι στρεβλή σε μεγάλο βαθμό και το πιο πιθανό είναι κάποια στιγμή να υπάρξει mean reversion.

Οι αποτιμήσεις

Στατιστικά, από τα χαμηλά της αγοράς τον Μάιο του 2012, ο «κίνδυνος χώρας» παραμένει η βασική κινητήρια δύναμη της διακύμανσης των ελληνικών μετοχών. Η συσχέτιση μεταξύ των macro δεικτών και των αποδόσεων των ομολόγων ξεπερνά το 90%. Με τις αποδόσεις των ελληνικών 10 ετών ομολόγων κοντά στο 4% και κοντά στα χαμηλότερα επίπεδα από τα τέλη του 2009, το πιο πιθανό είναι οι μετοχές να ακολουθήσουν την πορεία των ομολόγων. Στο τρίμηνο, οι μόνες μετοχές από την υψηλή κεφαλαιοποίηση με θετικό πρόσημο είναι οι ΤΕΡΝΑ Ενεργειακή, Coca Cola HBC, ΓΕΚ-ΤΕΡΝΑ και ΟΛΠ. Στον αντίποδα, οι ΔΕΗ ΔΕΗ +0,11%, τράπεζες, Μυτιληναίος, Ελληνικά Πετρέλαια, Viohalco και Aegean Airlines σημειώνουν απώλειες της τάξεως του 10%.

Τέλος, και βάσει των προβλέψεων για τα κέρδη, ο δείκτης Ρ/Ε MSCI Greece έχει διαμορφωθεί στα επίπεδα των 11,4 φορών έναντι μακροπρόθεσμου μέσου όρου 12,6 φορές. Η Ελλάδα διαπραγματεύεται πλέον σε όρους forward P/E στα ίδια επίπεδα με τις αναδ υόμενες αγορές, έχοντας πλησιάσει αισθητά και σε όρους μερισματικής απόδοσης (2,01% έναντι 2,57%). Επί του παρόντος, ωστόσο, ο πολύ χαμηλός δείκτης P/BV, άνω του 60% discount από τον μακροπρόθεσμο μέσο όρο και τις αναδυόμενες αγορές, μπορεί να είναι παραπλανητικός.

Σε όρους P/BV η εικόνα είναι πιο σχετική δεδομένων της προηγούμενης καταστροφής της λογιστικής αξίας του τραπεζικού συστήματος και της τελευταίας ανακεφαλαιοποίησης και του υψηλού βάρους των τραπεζών στο δείκτη MSCI Greece (50%). Συνεπώς, το κλειδί για υψηλότερες τιμές μετοχών από άποψη θεμελιωδών μεγεθών είναι το αυξανόμενο προφίλ κερδοφορίας τα επόμενα χρόνια.

Με βάση τις προβλέψεις των αναλυτών για τα έτη 2018-2019, η αύξηση της κερδοφορίας του Γενικού Δείκτη θα είναι υψηλή, 25,8% φέτος και 24% το 2019.

*Αναδημοσίευση από euro2day.gr