των Άγγελου Τσακανίκα και Πέτρου Δήμα*

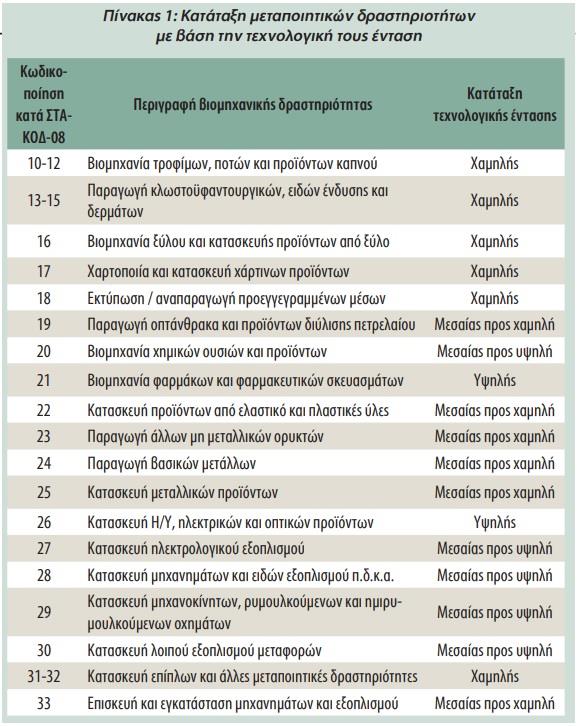

Μία από τις πλέον γνωστές ταξινομήσεις κλάδων στη βιβλιογραφία των οικονομικών της καινοτομίας είναι η κατάταξη των μεταποιητικών κλάδων σε υψηλής εντάσεως τεχνολογίας (high-tech), μεσαίας (medium-tech) και χαμηλής (low-tech). Η κατηγοριοποίηση αυτή αποδίδει σε κάποιο βαθμό την ένταση των γνωσιακών ικανοτήτων των κλάδων αυτών, με βάση τις επιδόσεις των αντίστοιχων επιχειρήσεων. Έχει δε προκύψει κυρίως με βάση τον λόγο των δαπανών τους σε έρευνα και ανάπτυξη (Ε&Α) σε σχέση με την προστιθέμενη αξία που παράγουν, όπως υπαγορεύει το εγχειρίδιο Frascati για τη μέτρηση της Επιστήμης και της Τεχνολογίας, που συνυπογράφουν ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ-OECD) και η Eurostat. Μάλιστα, προσδιορίζονται και δύο επιμέρους υποκατηγορίες, οι οποίες αναλύουν τους κλάδους μεσαίας έντασης τεχνολογίας σε μεσαίας προς υψηλή (medium-high) και μεσαίας προς χαμηλή (medium-low) εντάσεως. Ο Πίνακας 1 παρουσιάζει λεπτομερώς αυτή την κατάταξη στο 2-ψήφιο κατά ΣΤΑΚΟΔ-08 επίπεδο βιομηχανικής δραστηριότητας.

Έτσι, κλάδοι όπως η Φαρμακευτική Βιομηχανία και η Βιομηχανία Κατασκευής Η/Υ, ηλεκτρονικών προϊόντων, χαρακτηρίζονται ορθά ως υψηλής εντάσεως τεχνολογίας, μιας και εκεί στηρίζεται η ανταγωνιστικότητά τους. Από την άλλη πλευρά, παραδοσιακοί κλάδοι όπως η Βιομηχανία Τροφίμων και Ποτών ή η Βιομηχανία ένδυσης/δέρματος θεωρούνται ως χαμηλής εντάσεως τεχνολογίας, μιας και βασίζονται σε χαρακτηριστικά όπως η χαμηλής εξειδίκευσης εργασία και ο κεφαλαιουχικός εξοπλισμός και λιγότερο σε δαπάνες Ε&Α για να είναι ανταγωνιστικοί.

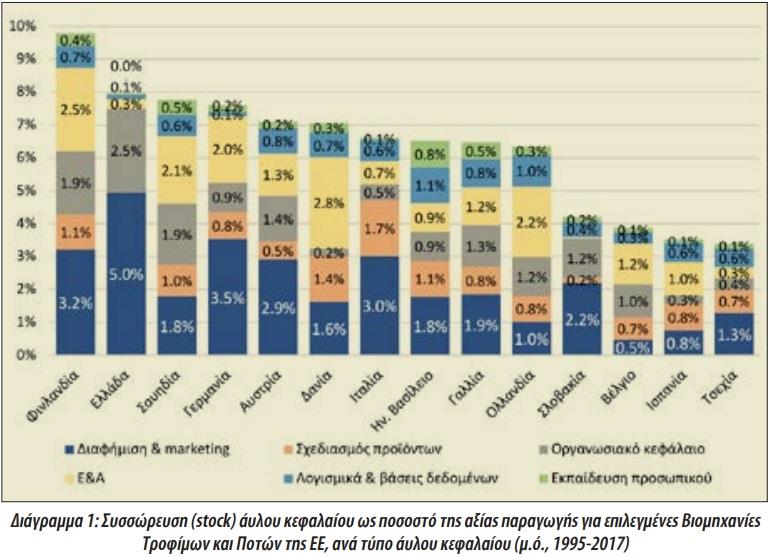

Ωστόσο, αυτός ο τρόπος κατάταξης των μεταποιητικών βιομηχανιών θεωρείται πλέον περιοριστικός από την ερευνητική κοινότητα. Ένας από τους βασικούς λόγους είναι το ότι εστιάζει μόνο στις δαπάνες Ε&Α, ενώ είναι πλέον ευρέως αποδεκτό πως υπάρχουν και άλλοι τύποι γνώσης, όπως αυτή που αφορά το marketing και τη διαφήμιση, την οργανωσιακή γνώση, τη γνώση που σχετίζεται με τον σχεδιασμό προϊόντων, τη γνώση που σχετίζεται με τη χρήση δεδομένων και τη γνώση που σχετίζεται με την εξειδικευμένη εκπαίδευση προσωπικού. Μάλιστα, αυτό το γνωσιακό κεφάλαιο πλέον μπορεί να ποσοτικοποιηθεί μέσω των σχετικών δαπανών των επιχειρήσεων, σχηματίζοντας το λεγόμενο «άυλο» κεφάλαιο (intangible assets). Μια πρόσφατη μελέτη του Εργαστηρίου Βιομηχανικής και Ενεργειακής Οικονομίας (ΕΒΕΟ) του ΕΜΠ που παρουσιάστηκε στο διεθνές συνέδριο DRUID22 (το κορυφαίο παγκοσμίως συνέδριο για τα Οικονομικά της Καινοτομίας) διερεύνησε σε βάθος το πλήρες εύρος των γνωσιακών ικανοτήτων των Ευρωπαϊκών Βιομηχανιών Τροφίμων και Ποτών (ΒΤΠ) για την περίοδο 1995-2017. Στην ανάλυση αυτή μελετήθηκαν όλοι οι τύποι άυλου κεφαλαίου (συμπεριλαμβανομένου και του κεφαλαίου Ε&Α) και προέκυψαν χρήσιμα συμπεράσματα σχετικά με τη γνωσιακή βάση των ΒΤΠ ανά χώρα. Στο Διάγραμμα 1 παρουσιάζεται η διάρθρωση της συσσώρευσης γνωσιακού κεφαλαίου ως ποσοστό της αξίας παραγωγής για επιλεγμένες ευρωπαϊκές ΒΤΠ:

Είναι προφανές από το παραπάνω γράφημα πως η ένταση γνώσης των ευρωπαϊκών ΒΤΠ είναι αρκετά υψηλή, κινούμενη σε ποσοστά γύρω από το 7% για τις περισσότερες χώρες του δείγματος. Το γεγονός αυτό δεν αντικατοπτρίζεται μεν στις δαπάνες Ε&Α τους, αλλά είναι αποτέλεσμα των επενδύσεών τους σε άλλους τύπους γνώσης και τη συσσώρευση διαφορετικών τύπων άυλων περιουσιακών στοιχείων. Μάλιστα, οι πιο σημαντικές κατηγορίες γνώσης φαίνεται πως είναι οι δαπάνες σε διαφήμιση και marketing και το οργανωσιακό κεφαλαίο. Εστιάζοντας στις χώρες, παρατηρούμε πως πέραν της Ε&Α η ελληνική ΒΤΠ όχι μόνο δεν υστερεί σε όρους γνώσης, αλλά συγκαταλέγεται στους κλάδους υψηλής έντασης γνώσης, ξεπερνώντας τις αντίστοιχες της Σουηδίας, της Γερμανίας, της Δανίας, του Ην. Βασιλείου και της Γαλλίας. Η γνωσιακή της βάση αποτελείται κυρίως από διαφήμιση και marketing και κατά δεύτερον από οργανωσιακό κεφάλαιο. Βεβαίως, υστερεί σε ένταση Ε&Α, γεγονός που εν μέρει αντικατοπτρίζει τον σχετικό χαρακτηρισμό της βιομηχανίας ως χαμηλής εντάσεως τεχνολογίας, αλλά στην πραγματικότητα έχει περιορισμένη ερμηνευτική αξία.

Σε δεύτερο στάδιο, η μελέτη διερεύνησε τη συμβολή των διαφορετικών τύπων άυλου κεφαλαίου στην ανταγωνιστικότητα των ΒΤΠ, με τα αποτελέσματα να υπογραμμίζουν τη σημαντικότητα των δαπανών σε διαφήμιση και marketing και του οργανωσιακού κεφαλαίου έναντι των άλλων τύπων άυλων περιουσιακών στοιχείων. Επομένως, η υφιστάμενη γνωσιακή βάση της ελληνικής ΒΤΠ ουσιαστικά ενισχύει την ανταγωνιστική της θέση, παρόλο που δεν πραγματοποιεί ισχυρές δαπάνες σε Ε&Α.

Επομένως, τα συμπεράσματα που προκύπτουν είναι χρήσιμα τόσο για την εγχώρια ΒΤΠ και τη στρατηγική της όσο και για την ευρύτερη βιομηχανική πολιτική για τον κλάδο. Σχετικά με τη στρατηγική, ο κλάδος θα πρέπει να συνεχίσει να ενισχύει τη γνωσιακή του βάση επενδύοντας σε διαφήμιση και marketing, αλλά και οργανωσιακό κεφάλαιο. Ωστόσο, θα πρέπει επίσης να διευρύνει αυτή τη βάση, επεκτείνοντας τις επενδύσεις στο πλήρες εύρος των άυλων περιουσιακών στοιχείων για να ενισχύσει περισσότερο την ανταγωνιστικότητά του. Όσον αφορά τα ζητήματα βιομηχανικής πολιτικής, είναι δεδομένη και εκεί η ανάγκη για διεύρυνση των πολιτικών τεχνολογίας πέρα από το στενό πλαίσιο της Ε&Α. Η αναγνώριση και θεμελίωση των επενδύσεων σε διαφορετικούς τύπους γνωσιακού κεφαλαίου ως βασικούς αναπτυξιακούς μοχλούς για τη βιομηχανία τροφίμων και ο σχεδιασμός κατάλληλων παρεμβάσεων και πολιτικών για την ενίσχυσή τους μπορούν να αποτελέσουν σημαντικά όπλα τόσο για την αναπτυξιακή δυναμική του κλάδου όσο και ευρύτερα για τη διεθνή ανταγωνιστικότητα της χώρας.

*αναπληρωτής καθηγητής ΕΜΠ, διευθυντής Εργαστηρίου Βιομηχανικής & Ενεργειακής Οικονομίας (ΕΒΕΟ), διευθυντής του Γραφείου Μεταφοράς Τεχνολογίας ΕΜΠ & επιστ. υπεύθυνος Παρατηρητηρίου Επιχειρηματικότητας ΙΟΒΕ & χημικός μηχανικός ΕΜΠ, MSc στα Εφαρμοσμένα Οικονομικά & τη Χρηματοοοικονομική Ανάλυση, υπ. διδάκτωρ ΕΒΕΟ-ΕΜΠ