Η τουρκική λίρα έχει ένα καθόλου ζηλευτό ρεκόρ φέτος, έχοντας υποχωρήσει πάνω από 11%, στην 145η θέση μεταξύ 146 νομισμάτων που παρακολουθεί το Bloomberg.

Μόνο το πέσο της Αργεντινής, το οποίο έχει υποστεί sell-off εν μέσω ανησυχιών για επιστροφή της Κριστίνα Φερνάντεζ Κίρχνερ στην εξουσία, της πρώην αριστερής προέδρου, έχει τη χειρότερη επίδοση.

Ο Ρόμπιν Μπρουκς, επικεφαλής οικονομολόγος στο Ινστιτούτο Διεθνούς Χρηματοοικονομικής (IIF), υποστηρίζει ότι η πορεία της λίρας αντανακλά εν μέρει ανησυχίες για τη φύση της ανάπτυξης στην έβδομη μεγαλύτερη οικονομία της Ευρώπης, η οποία εξαρτάται σε μεγάλο βαθμό από τον δανεισμό.

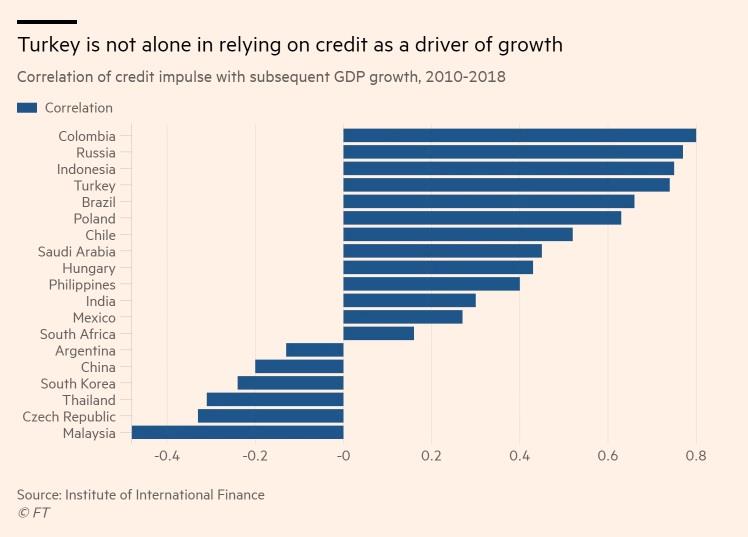

To IIF παρακολουθεί αυτό που αποκαλεί «πιστωτική παρόρμηση» -η οποία ορίζεται ως η τριμηνιαία αλλαγή στις νέες πιστώσεις που εκδίδονται- και τη συγκρίνει με την ακόλουθη ανάπτυξη στο ΑΕΠ. Με βάση τη μέτρηση αυτή, σημειώνει, η Τουρκία είναι μεταξύ των πιο εξαρτημένων από το χρέος αναδυόμενων οικονομιών, μαζί με την Κολομβία, τη Ρωσία, την Ινδονησία και τη Βραζιλία.

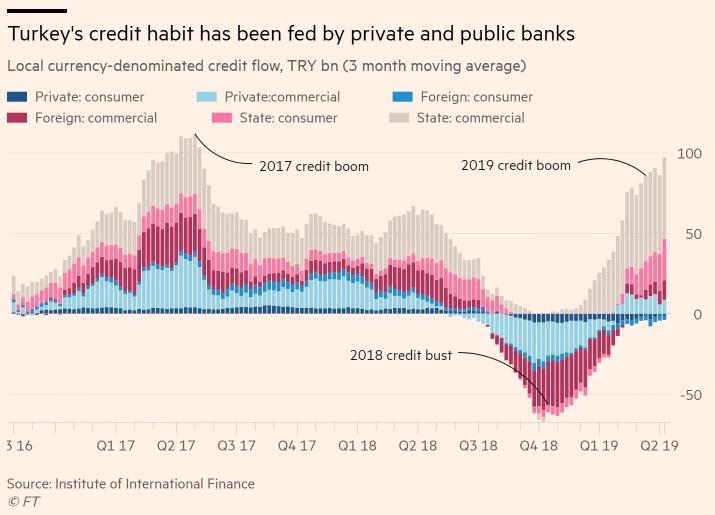

O κ. Μπρουκς σημειώνει ότι η ραγδαία πιστωτική επέκταση που σημειώθηκε πριν από δύο χρόνια στην Τουρκία, η οποία τροφοδοτήθηκε από κρατικές εγγυήσεις σε δάνεια μικρομεσαίων επιχειρήσεων και οδήγησε το έλλειμμα στο ισοζύγιο συναλλαγών της χώρας σε μη βιώσιμα επίπεδα, πυροδότησε πιστωτική ασφυξία το 2018, μετά την κατάρρευση του νομίσματος.

Αυτή τη χρονιά, η πίστωση έχει αρχίσει να ρέει και πάλι, κυρίως μέσω εγχώριων τραπεζών, οι οποίες έχουν αυξήσει τη χορήγηση δανείων. Τούτο έχει αρχίσει και πάλι να επιβαρύνει τη λίρα.

«Η πραγματικότητα είναι πως οι παγκόσμιες κεφαλαιακές αγορές είναι πιο ευμετάβλητες και λιγότερο πρόθυμες να χρηματοδοτήσουν μια ανάπτυξη που στηρίζεται στην πίστωση, το οποίο είναι, πιστεύω, ο λόγος που η πρόσφατη πιστωτική επέκταση συνέπεσε πάλι με την αύξηση της μεταβλητότητας στη λίρα», έγραψε σε πρόσφατη έκθεση.

Oι πολιτικές μηχανορραφίες έχουν επίσης διαδραματίσει ρόλο, σημείωσε. Η μεγάλη βουτιά στη λίρα το περασμένο καλοκαίρι, για παράδειγμα, ήρθε μετά την κράτηση του Αμερικανού πάστορα, η οποία πυροδότησε κυρώσεις από την Ουάσιγκτον.

«Ακόμα και μετά τη στροφή των κεντρικών τραπεζών προς πιο ήπια αύξηση των επιτοκίων, η πίστωση παραμένει ένα ζήτημα» πρόσθεσε.

*Αναδημοσίευση από euro2day.gr