του Νικόλαου Φίλιππα*

Η χρονική καθυστέρηση δημοσιοποίησης των μακροοικονομικών μεταβλητών των χωρών (ΑΕΠ, ανεργία, επενδύσεις κ.λπ.) δημιουργεί ένα σημαντικό κενό βραχυπρόθεσμης πληροφόρησης, με αποτέλεσμα να δυσχεραίνεται η διαδικασία λήψης αποφάσεων των συμμετεχόντων στις αγορές (επιχειρήσεις, θεσμικούς και ιδιώτες επενδυτές, αλλά και κράτη), οι οποίοι πρέπει να λαμβάνουν υπόψη τους τις ταχύτατες αλλαγές και εξελίξεις που συμβαίνουν στις αγορές χρήματος και κεφαλαίου.

Η πραγματικότητα αυτή, αποτέλεσμα της κυριαρχίας (κακώς) των χρηματοοικονομικών αγορών (financial markets) έναντι των αντίστοιχων πραγματικών (real markets) κατέστησε απαραίτητη τη δημιουργία δεικτών που γεφυρώνουν αυτό το κενό και αποτυπώνουν αποτελεσματικά τις μελλοντικές εξελίξεις (leading indicators) αλλά και μεταξύ άλλων, το βραχυπρόθεσμο συναίσθημα των επενδυτών.

Επιπρόσθετα, η ταχύτητα και το πλήθος της διαθέσιμης πληροφόρησης στο σύγχρονο παγκοσμιοποιημένο χρηματοοικονομικό και οικονομικό περιβάλλον δημιουργεί την ανάγκη για συμπυκνωμένες πληροφορίες που θα μπορούσαν να αξιοποιηθούν άμεσα και αποτελεσματικά.

Επιπλέον, η υψηλή μεταβλητότητα που χαρακτηρίζει τη σύγχρονη οικονομική πραγματικότητα καθιστά αναγκαία τη συστηματική μελέτη και καταγραφή ενός μέτρου το οποίο θα περιέγραφε τις υπάρχουσες αβεβαιότητες στις αγορές, οι οποίες σε γενικές γραμμές αντανακλούν τις αντίστοιχες αβεβαιότητες στην πραγματική οικονομία. Στη σύγχρονη βιβλιογραφία, οι δείκτες αυτοί αποτελούν σημαντικές πηγές πληροφόρησης και εργαλεία στρατηγικής προς αυτή την κατεύθυνση.

Μια σημαντική συμβολή στον χώρο των δεικτών της κατηγορίας αυτής ήταν η κατασκευή του δείκτη VIX. Ο δείκτης αυτός εισήχθη το 1993, από την επιστημονική εργασία του καθηγητή Robert E. Whaley, με σκοπό να παρέχει ένα σημείο αναφοράς της βραχυπρόθεσμης μεταβλητότητας της χρηματιστηριακής αγοράς των ΗΠΑ.

Στη συνέχεια, o δείκτης αυτός χρησιμοποιήθηκε μεταξύ άλλων για τον σχεδιασμό παράγωγων χρηματοοικονομικών προϊόντων, με σκοπό την εφαρμογή κατάλληλων στρατηγικών για την αντιστάθμιση του κινδύνου στις αγορές. Τέλος, η διαχρονική σύγκριση του επιπέδου του δείκτη παρέχει χρήσιμα συμπεράσματα για την πορεία της αγοράς, αλλά και της οικονομίας γενικότερα.

Ο δείκτης VIX ερμηνεύεται και έχει χαρακτηρισθεί επίσης και ως «ένα μέτρο φόβου του επενδυτή» (the investor’s fear gauge) από πολλές επιστημονικές μελέτες και χρησιμοποιείται από τους traders ως δείκτης συναισθήματος.

Μια υψηλή τιμή του δείκτη υποδεικνύει έντονη αβεβαιότητα στο οικονομικό και κοινωνικό περιβάλλον και βραχυπρόθεσμη μελλοντική μεταβλητότητα στη χρηματιστηριακή αγορά. Φυσικά, όσο μεγαλύτερη είναι η τιμή του τόσο μεγαλύτερη αβεβαιότητα (φόβος) υπάρχει στην αγορά και οι τιμές των μετοχών μπορεί να παρουσιάσουν ξαφνικές μεταβολές, είτε προς τα πάνω είτε προς τα κάτω. Αντίθετα, όσο χαμηλότερη είναι η τιμή του δείκτη τόσο μειώνεται η αβεβαιότητα και αποκαθίσταται η βραχυπρόθεσμη εμπιστοσύνη στο σύστημα.

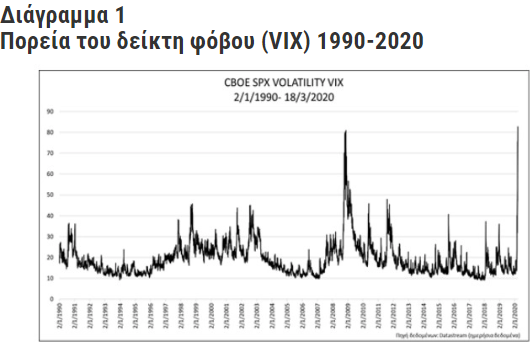

Στο διάγραμμα 1 παρουσιάζεται η πορεία του δείκτη VIX για όλη την περίοδο 1990 μέχρι σήμερα. Τα στοιχεία πριν από το 1993 είναι προσομοιωμένα. Η ιστορικά χαμηλότερη τιμή του δείκτη σημειώθηκε στις 22 Δεκεμβρίου 1993, οπότε και ήταν 9,31 μονάδες. Το 2003, αναθεωρήθηκε η μεθοδολογία υπολογισμού του δείκτη, η οποία ισχύει μέχρι και σήμερα.

Στο διάγραμμα παρουσιάζεται η πορεία του δείκτη VIX και η έκρηξή του, τον Οκτώβριο του 2008, οπότε και έφτασε στις 80.86 μονάδες, στα ιστορικά υψηλά του, εξαιτίας της χρηματοπιστωτικής κρίσης.

Μέχρι πρόσφατα -τον Φεβρουάριο του 2020- ο δείκτης έδειχνε διαχρονική σταθερότητα, αλλά μετά την εμφάνιση του ιού, ανέβηκε ραγδαία, με αποτέλεσμα στις 16 Μαρτίου να φθάσει στις 82,69 μονάδες, ξεπερνώντας το προηγούμενο ιστορικό υψηλό.

Η αδυναμία εκτίμησης εξάπλωσης του ιού και οι επιπτώσεις στην πραγματική οικονομία έχουν εκτινάξει τον δείκτη του φόβου σε ιδιαίτερα υψηλά επίπεδα. Σήμερα ο δείκτης φόβου έχει υποχωρήσει στις 66 μονάδες αλλά βρίσκεται ακόμα σε ιδιαίτερα υψηλά επίπεδα, αποτυπώνοντας την ύπαρξη διάχυτου φόβου, μεγάλης ανησυχίας και υψηλής μεταβλητότητας σε όλο το χρηματοπιστωτικό σύστημα των ΗΠΑ και εμμέσως σε ολόκληρο τον κόσμο.

Η μοναδική σε εμφάνιση κρίση, όπως ήταν φυσικό, προκάλεσε την κατάρρευση όλων σχεδόν των επενδυτικών στοιχείων, από τις μετοχές μέχρι το πετρέλαιο και τα κρυπτονομίσματα.

Σύμφωνα με πρόσφατη μελέτη της 5ης Μαρτίου της Bank of America, η αξία μόνο των χρηματιστηριακών αγορών μειώθηκε κατά 23 τρισ. δολάρια. Η πτώση αυτή είναι επικίνδυνη αφού η συνολική αξία των περιουσιακών στοιχείων σε ολόκληρο τον κόσμο μειώθηκε δραματικά, αλλά την ίδια στιγμή, το παγκόσμιο χρέος παραμένει υψηλό ξεπερνώντας τα 255 τρισ. δολάρια.

Ως εκ τούτου, ο δείκτης χρηματοοικονομικής υγείας που προκύπτει από τον λόγο της Συνολικής Αξίας των περιουσιακών στοιχείων παγκοσμίως προς το παγκόσμιο χρέος χειροτερεύει, με αποτέλεσμα η παγκόσμια οικονομία να γίνεται όλο και πιο ευάλωτη.

Τέλος, να σημειωθεί ότι μετά τη χρηματιστηριακή κρίση του 2008, το παγκόσμιο χρηματοπιστωτικό σύστημα παρέμεινε ασθενές και οι συνεχείς τεχνικές παρεμβάσεις των Κεντρικών Τραπεζών, με το να κρατάνε τα επιτόκια χαμηλά, δημιούργησαν «φούσκες» σε μία σειρά περιουσιακών στοιχείων και σίγουρα στις μετοχές του Dow Jones και του Nasdaq.

Η επόμενη μέρα θα είναι διαφορετική και σίγουρα θα πρέπει να είναι πιο ανθρώπινη.

*Καθηγητής Χρηματοοικονομικής Πανεπιστημίου του Πειραιά, Πρόεδρος και Ιδρυτής του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού