του Κωνσταντίνου Ζοπουνίδη*

Επειδή χρηματοδοτούν επιχειρήσεις, νοικοκυριά, ακόμη και κράτη, οι τράπεζες αποτελούν ουσιαστικό κρίκο στην οικονομία. Μπορεί ο κορωνοϊός, που προκαλεί ξαφνική παύση της δραστηριότητας και crash στο χρηματιστήριο, να τις θέσει σε κίνδυνο; Αυτή η κρίση είναι πιο περίπλοκη από την κρίση των ενυπόθηκων δανείων. Το 2007-2008, αντιμετωπίσαμε μια συστημική κρίση που προκλήθηκε από τις υπερβολές της χρηματοοικονομικής επιστήμης. Σήμερα, δημιουργείται ένα τριπλό σοκ. Η υγειονομική κρίση προκαλεί παράλυση της παραγωγής (σοκ στην προσφορά) και κατάρρευση της κατανάλωσης κατά τον περιορισμό (σοκ της ζήτησης). Αυτά τα δύο σοκ προκαλούν μια οικονομική κρίση που πυροδοτεί μια χρηματοοικονομική. Αυτή η τελευταία θα επιτείνει την οικονομική κρίση, η οποία θα οδηγήσει αναγκαστικά σε αθετήσεις πληρωμών και πτωχεύσεις επιχειρήσεων. Ωστόσο, η μη αποπληρωμή των πιστώσεων (επισφαλείς απαιτήσεις), που σημειωτέoν έχουν δημιουργηθεί και πριν την εποχή του κορωνοϊού, και η πτώση των χρηματοοικονομικών αγορών αποδυναμώνουν τις τράπεζες. Τα μεσαίου μεγέθους τραπεζικά ιδρύματα, που δραστηριοποιούνται κυρίως στη λιανική και στο δανεισμό μικρομεσαίων επιχειρήσεων, θα υποφέρουν άμεσα και σε εντονότερο βαθμό από τις αθετήσεις δανειοδοτήσεων. Αλλά και μεγάλα γκρουπ τραπεζών ή ακόμη και εξειδικευμένα ιδρύματα εκτίθενται επίσης ιδιαιτέρως σε απώλειες στις χρηματοοικονομικές αγορές, μέσω των δραστηριοτήτων τους στην εταιρική και επενδυτική τραπεζική. Σύμφωνα με στοιχεία της Goldman Sachs, τα ευρωπαικά τραπεζικά ιδρύματα θα μπορούσαν να δουν τα καθαρά αποτελέσματά τους να μειώνονται κατά 34 δις δολάρια τα επόμενα τρία χρόνια, λόγω της πανδημίας. Αυτή η σταδιακή διάβρωση ισοδυναμεί με πτώση 7% στα κέρδη τους κατά τη διάρκεια αυτής της περιόδου.

Δείκτης τραπεζικής φερεγγυότητας

Περισσότερο από την έλλειψη ρευστότητας, η αθέτηση αποπληρωμής των πιστώσεων που έχουν συνάψει οι πελάτες τους ανησυχεί τα τραπεζικά ιδρύματα.

Οι τράπεζες πρέπει να είναι μόνιμα φερέγγυες, δηλαδή να μπορούν να ανταποκρίνονται στις δεσμεύσεις τους ανά πάσα στιγμή. Αυτή η φερεγγυότητα μετριέται ουσιαστικά από το ποσό των ιδίων κεφαλαίων της τράπεζας που καθορίζει την ικανότητά της να αντιμετωπίσει τους πιθανούς κινδύνους που συνδέονται με τις δραστηριότητές της (μη αποπληρωμή των διανεμηθέντων πιστώσεων ή άλλες απώλειες της αξίας των περιουσιακών στοιχείων της). Αυτός είναι ο λόγος για τον οποίο η Τράπεζα Διεθνών Διακανονισμών (Bank for International Settlements – BIS), με έδρα τη Βασιλεία, έχει καθορίσει δείκτες φερεγγυότητας που πρέπει να τηρούν όλες οι τράπεζες. Η ελάχιστη απαίτηση των εποπτικών κεφαλαίων (Tier 1 και Tier 2) σε σχέση με τους σταθμισμένους κινδύνους παραμένει αμετάβλητη και ίση με 8%. Ωστόσο, ο ελάχιστος δείκτης ιδίων κεφαλαίων (Core Tier 1) αυξάνεται από 2% σε 4,5% των συνολικών σταθμισμένων κεφαλαίων. Επιπλέον, δημιουργείται ένα «μαξιλάρι ασφαλείας» ίσο με 2,5% επί του συνόλου των σταθμισμένων ανοιγμάτων, από το οποίο οι τράπεζες μπορούν να αντλούν σε περίπτωση δυσκολιών, ώστε να διατηρήσουν ένα ελάχιστο επίπεδο κεφαλαίου. Επίσης τα ελάχιστα ίδια κεφάλαια «Core Tier 1» ορίζονται στο 4,5% (σε σύγκριση με μόνο 2% στη Βασιλεία ΙΙ) και ο συνολικός δείκτης κεφαλαιακής επάρκειας αυξάνεται από 8% σε 10,5%.

Καθοριστικός ο ρόλος των τραπεζών

Η κρίση των ενυπόθηκων δανείων ήταν ένα πρόβλημα ρευστότητας λόγω των φημισμένων «σάπιων δανείων». Οι τράπεζες δεν είχαν εμπιστοσύνη η μία στην άλλη και κατά συνέπεια αρνιόντουσαν να δανείζονται μεταξύ τους (διατραπεζικός δανεισμός). Άμεση επίπτωση, η παύση της πίστωσης σε επιχειρήσεις και νοικοκυριά.

Σήμερα ο τραπεζικός τομέας είναι καλύτερα εξοπλισμένος. Σε δέκα χρόνια, οι τράπεζες κάτω από πίεση εθνικών και διεθνών ρυθμίσεων, ενδυνάμωσαν τη χρηματοοικονομική τους διάρθρωση. Όλα τα ιδρύματα κατέχουν περισσότερο χρήμα στα χρηματοκιβώτιά τους. Ακόμη οι χρηματοπιστωτικοί οργανισμοί έχουν τη στήριξη των κεντρικών τραπεζών τους, οι οποίες κατάλαβαν ότι είναι καλύτερο να προφυλάξεις παρά να θεραπεύσεις μετά. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) έβγαλε «το βαρύ πυροβολικό». Αποτέλεσμα, η πρόσβαση στη ρευστότητα δεν ήταν ποτέ τόσο εύκολη. Και οι επιχειρήσεις δεν έχουν πρόβλημα να αντιμετωπίσουν την κρίση. Τα χρηματοπιστωτικά ιδρύματα της Γερμανίας, Ιταλίας, Γαλλίας, Ισπανίας χορηγούν ρευστότητα σε όλες τις περιπτώσεις. Σε πέντε εβδομάδες, οι γαλλικές τράπεζες δάνεισαν 40 δις ευρώ σε περισσότερες από 250.000 επιχειρήσεις.

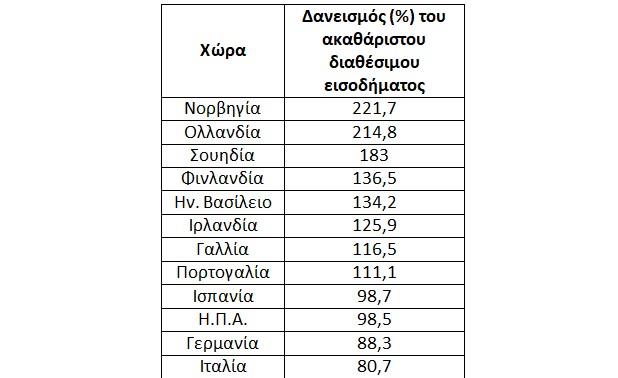

Παρόλα αυτά, τί φοβούνται οι τράπεζες; Μήπως οι επιχειρήσεις και τα νοικοκυριά δεν μπορούν να αποπληρώσουν τα δάνεια. Μερικά πολύ πρόσφατα στοιχεία δείχνουν το μέγεθος του προβλήματος. Δανεισμός των νοικοκυριών το τέταρτο τρίμηνο 2019, σε (%) του ακαθάριστου διαθέσιμου εισοδήματος (Πηγή ΔΝΤ).

Πίνακας 1: Δανεισμός νοικοκυριών ως (%) του ακαθάριστου διαθέσιμου εισοδήματος- 4ο τρίμηνο 2019. (Πηγή ΔΝΤ)

Σε επίπεδο ευρωζώνης, τα δάνεια που εκκρεμούν σε επιχειρήσεις και νοικοκυριά είναι σήμερα περισσότερα από 30.000 δις ευρώ. Ένα ποσό ρεκόρ, που αυξανόταν προοδευτικά σε περισσότερα από 10.000 δις από το 2008.

Εν κατακλείδι, η κατάσταση είναι ακριβώς αντίθετη από αυτήν του 2008. Οι τράπεζες δεν απειλούνται καθόλου από τον κίνδυνο ρευστότητας, αλλά περισσότερο, από αυτόν της αφερεγγυότητας. Διότι αν και αύξησαν τα αποθεματικά τους δεν είναι αρκετά για να καλύψουν τις αθετήσεις δανειοδοτήσεων υπό μορφή καταρράκτη. Υπάρχει, από μια πλευρά υπερβολικό χρέος και, από την άλλη, έλλειψη ιδίων κεφαλαίων παρά την πρόοδο που πραγματοποιήθηκε από το 2008, όπως τονίζουν ειδικοί του τραπεζικού χώρου. Οι τράπεζες της ευρωζώνης έχουν αυτή τη στιγμή ένα δείκτη ιδίων κεφαλαίων κατά μέσο όρο ίσο με 15%. Το πρόβλημα όμως που δημιουργείται είναι το ακόλουθο: αρκεί το σύνολο των περιουσιακών στοιχείων να χάσει το 5% της αξίας των, και η εκάστοτε τράπεζα γίνεται δυνητικά αφερέγγυα.

Συμπερασματικά, το παραπάνω πρόβλημα δεν θα φανεί άμεσα, διότι όλος ο κλάδος δέχεται εγχύσεις ρευστότητας από την ΕΚΤ. Αλλά αύριο; Η κρίση θα προκαλέσει μεγάλες ζημιές, διότι πολλές επιχειρήσεις δεν θα μπορέσουν να εξυπηρετήσουν απρόσκοπτα τον δανεισμό τους. Μια πραγματικά βραδυφλεγής βόμβα εκατομμυρίων δισεκατομμυρίων ευρώ σε Ευρωπαϊκή κλίμακα. Αυτό θα μπορούσε να δημιουργήσει μια νέα κρίση μέσα στην κρίση που διανύουμε.

*Ακαδημαϊκός, Βασιλική Ακαδημία Οικονομικών και Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Πολυτεχνείο Κρήτης & Audencia Business School